호주 연금 보장 기여율 (Superannuation Guarantee Rate) 완벽 이해하기

- Sep 1, 2025

- 8 min read

호주에서 일하는 분들이라면 꼭 알아야 할 Superannuation Guarantee (SG), 우리말로 '연금보장기여' 제도가 있습니다. 간단히 말해, 고용주가 직원의 은퇴 후를 위해 월급과 별도로 쌓아주는 의무적인 퇴직연금 적립금이라고 생각하시면 됩니다.

지금 당장 손에 쥐는 돈은 아니지만, 먼 미래의 나를 위해 차곡차곡 쌓이는 든든한 노후 자금의 씨앗인 셈이죠.

연금 보장 기여율(Superannuation guarantee (SG) rate) 이란 무엇일까요?

호주 정부가 왜 굳이 법으로 SG 제도를 의무화했을까요? 개인이 알아서 노후를 준비하기란 현실적으로 쉽지 않기 때문입니다. 그래서 국가가 나서서 모든 근로자가 최소한의 안정적인 은퇴 생활을 누릴 수 있도록 든든한 안전망을 만들어 준 것입니다.

마치 작은 시냇물이 모여 강을 이루고, 마침내 바다로 흘러가는 모습을 떠올리면 이해하기 쉽습니다. 매달 급여에서 조금씩 나오는 SG 납부액(시냇물)이 개인 연금 계좌(저수지)에 꾸준히 모이는 거죠. 수십 년간 이 돈은 투자를 통해 불어나고, 은퇴 시점에는 풍족한 노후 자금(바다)이 되어 우리의 삶을 든든하게 받쳐줍니다.

고용주와 근로자, 양쪽 모두에게 중요합니다

SG 제도는 단순히 돈을 적립하는 것 이상의 의미를 가집니다.

고용주에게는 법적 의무: SG 납부는 직원을 위한 복지 혜택이 아니라, 반드시 지켜야 할 법적 의무입니다. 정해진 비율에 맞춰 정확한 금액을 제때 납부하지 않으면 상당한 벌금이 부과될 수 있습니다.

근로자에게는 소중한 권리: 근로자에게 SG는 미래를 위한 당연한 권리입니다. 내 급여 명세서에 찍힌 연금액이 실제로 내 연금 계좌에 잘 들어오고 있는지 주기적으로 확인하는 것은 나의 소중한 자산을 지키는 첫걸음입니다.

호주 국세청(ATO)은 고용주가 법적 의무를 다하고, 모든 근로자가 자신의 권리를 제대로 누릴 수 있도록 SG 제도를 아주 엄격하게 관리하고 있습니다. 이는 호주 사회 전체의 안정성을 위한 중요한 약속이기도 합니다.

결국 SG rate를 정확히 아는 것은 안정적인 사업 운영과 풍요로운 노후 설계, 그 첫 단추를 꿰는 일입니다. 연봉 외에 추가적인 절세 혜택에 관심이 있다면, Salary Sacrifice를 통한 연금 추가 납입 방법에 대한 저희 글도 한번 확인해 보세요.

연도별 SG rate 변동 내역과 최신 정보

호주 퇴직연금 보장(Superannuation Guarantee, SG) 비율은 한번 정해지면 쭉 가는 고정된 숫자가 아닙니다. 마치 계절이 바뀌듯, 호주 정부의 정책과 경제 상황에 따라 꾸준히 변화해 왔습니다. 모든 근로자의 안정적인 노후를 보장하려는 장기적인 계획 아래 점진적으로 인상되어 왔죠.

이런 변화의 흐름을 아는 것은 사업주와 근로자 모두에게 정말 중요합니다. 사업주는 앞으로 오를 비율에 맞춰 예산을 짜고 급여 시스템을 업데이트해야 하고, 근로자는 내 연금 계좌에 쌓이는 돈이 어떻게 늘어나는지 미리 파악할 수 있으니까요.

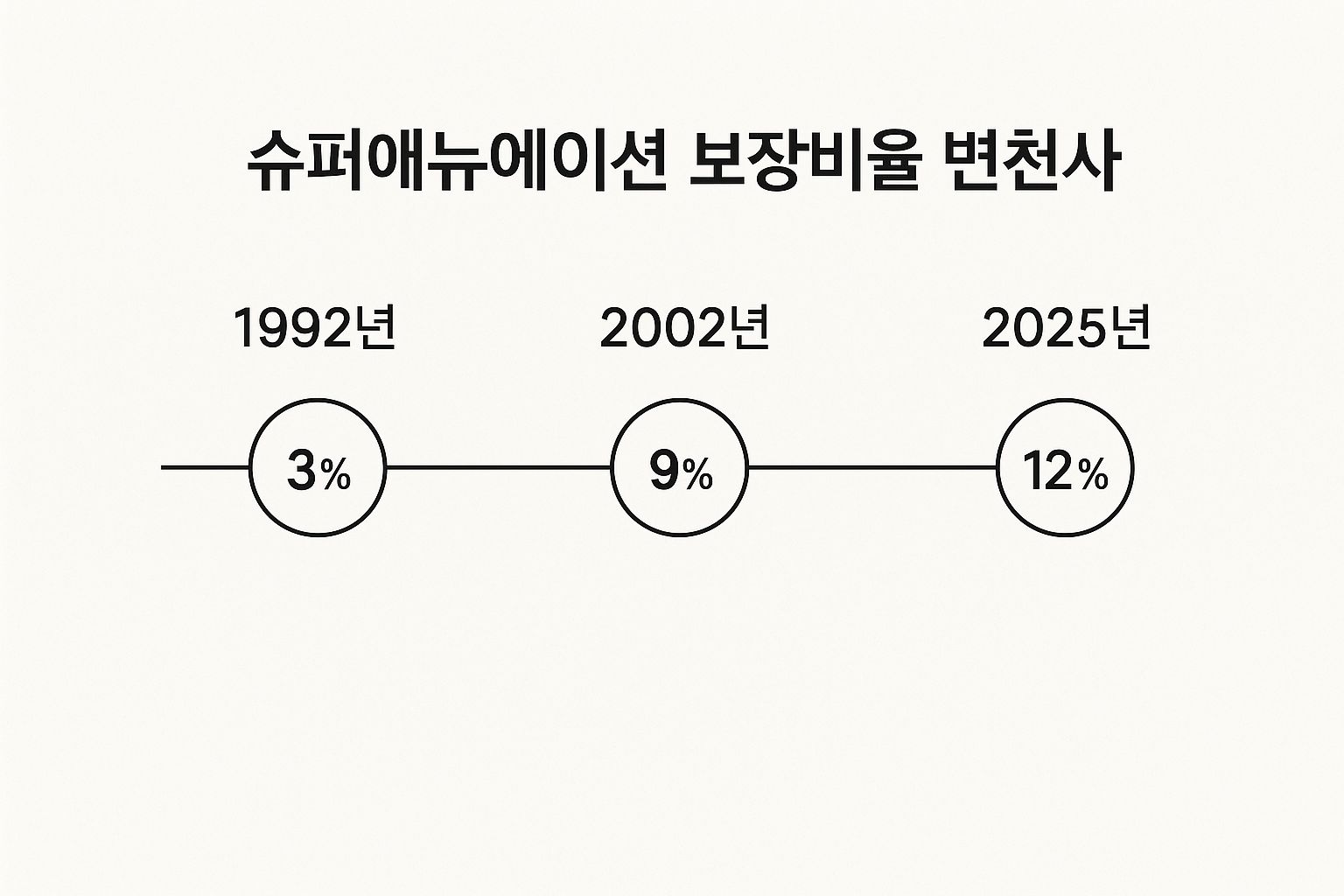

아래 이미지를 보시면 SG 비율이 어떻게 변해왔는지 한눈에 들어올 겁니다.

이미지에서 보셨듯이, SG 비율은 1992년 처음 도입된 이후 꾸준히 올라 2025년 7월 1일부터는 12%에 도달하였습니다.

회계연도별 Superannuation Guarantee (SG) Rate 변동 내역

과거부터 미래까지 SG 비율이 어떻게 변해왔고, 또 어떻게 변할 예정인지 아래 표에 깔끔하게 정리해 두었습니다. 참고하시면 자금 계획을 세우는 데 도움이 될 겁니다.

회계연도 (Financial Year) | 적용 SG 비율 (%) |

|---|---|

2021-22 | 10% |

2022-23 | 10.5% |

2023-24 | 11% |

2024-25 | 11.5% |

2025-26 | 12% |

이 표를 보면 알 수 있듯, SG 비율은 매년 꾸준히 인상되어 2025년 7월 1일부터는 최종 목표인 12%가 적용됩니다.

현재 SG 비율과 앞으로의 전망

무엇보다 가장 중요한 건 '지금' 적용되는 비율이겠죠. 2025년 7월 1일부터 시작되는 2025-26 회계연도의 SG 비율은 12%입니다. 다시 말해, 사업주는 직원의 통상임금(OTE)의 12%에 해당하는 금액을 연금 계좌로 반드시 납부해야 합니다.

호주 정부의 장기 계획에 따라 SG 비율은 매년 0.5%씩 인상되어, 2025년 7월 1일부터는 최종 목표인 12%에 도달하였습니다. 이는 근로자의 은퇴 자금을 더욱 두텁게 만들어 주기 위한 중요한 정책입니다.

이런 단계적 인상은 호주 연금 제도의 핵심이라고 할 수 있습니다. 2002년에는 9%였던 비율이 여러 차례 조정을 거쳐 현재에 이르렀고, 2022년 7월부터는 월 소득 $450 최소 기준까지 폐지되어 더 많은 근로자가 혜택을 받게 되었습니다. 이런 변화는 연금 제도의 문턱을 낮추려는 정부의 의지를 잘 보여줍니다.

내 연금이 잘 납부되고 있는지는 급여 명세서(Payslip)를 통해 확인할 수 있습니다. 만약 급여 명세서나 PAYG 요약본을 받는 데 어려움이 있다면, PAYG Payment Summary 발급 가이드를 참고하여 문제를 해결해 보세요.

내 연금 납부액, 정확하게 계산하는 법

내 연금(Superannuation)이 제대로 쌓이고 있는지 확인하는 가장 확실한 방법은 바로 ‘통상 시간 근로 소득(Ordinary Time Earnings, OTE)’이 무엇인지 정확히 아는 것입니다. 많은 분들이 연금은 단순히 기본급에만 곱해서 계산한다고 생각하시는데, 사실 OTE는 그보다 훨씬 넓은 개념입니다.

쉽게 말해 OTE는 통상적인 근무 시간 동안 벌어들인 소득을 말하며, 바로 이 금액이 고용주가 연금보장 기여율(SG Rate)을 적용해야 하는 기준이 됩니다.

OTE, 어디까지 포함되나요?

정확한 계산을 위해서는 어떤 항목이 OTE에 포함되고 제외되는지 명확히 구분하는 것이 정말 중요합니다. 아래 목록을 보시고 내 급여 명세서와 한번 비교해 보세요.

OTE에 포함되는 항목: * 기본급 (Base Salary/Wages): 정규 근무 시간에 대한 급여는 당연히 포함됩니다. * 각종 수당 (Allowances): 직책 수당처럼 특정 기술이나 책임에 대해 지급되는 보상도 포함 대상입니다. * 성과급 및 커미션 (Bonuses and Commissions): 개인의 업무 성과에 따라 받는 인센티브 역시 OTE에 들어갑니다. * 유급휴가 (Paid Leave): 연차나 병가처럼 유급으로 쉬는 기간에 받는 급여도 모두 OTE입니다.

OTE에서 제외되는 항목: * 초과 근무 수당 (Overtime Payments): 정규 시간을 넘어 추가로 일하고 받는 오버타임 수당은 일반적으로 제외됩니다. * 경비 보전 성격의 수당 (Specific Expense Allowances): 직원이 실제로 사용한 경비를 회사에서 보전해주는 성격의 수당은 OTE가 아닙니다. * 퇴직 시 받는 미사용 유급휴가 정산금 (Unused Leave Payouts on Termination): 퇴사할 때 정산받는 남은 연차나 병가 수당은 OTE에 포함되지 않습니다.

OTE 범위를 잘못 알고 있으면 문제가 생길 수 있습니다. 고용주는 나중에 연금 납부액 부족으로 벌금을 물게 될 수 있고, 근로자는 당연히 받아야 할 소중한 은퇴 자금을 놓치게 되니까요.

연금 납부액, 직접 계산해 보기

말로만 들으면 복잡해 보이지만, 실제 계산은 정말 간단합니다. 2025-26 회계연도 SG 비율인 12%를 적용해서 직접 계산해 볼까요?

상황: 김 대리의 분기별 OTE가 $20,000이라고 가정해 보겠습니다.

계산식: $20,000 (분기 OTE) × 12% (SG Rate) = $2,400

결과: 이 경우 고용주는 해당 분기에 김 대리의 연금 계좌로 최소 $2,400를 납부해야 합니다.

이렇게 간단한 계산만으로도 내 연금이 제대로 쌓이고 있는지 주기적으로 확인해 볼 수 있습니다. 만약 세금 혜택까지 받으면서 은퇴 자금을 더 불리고 싶다면, Salary Sacrifice를 활용한 추가 연금 납입 방법을 알아보는 것도 아주 현명한 전략이 될 수 있습니다.

고용주가 꼭 알아야 할 연금 납부 의무와 책임

호주에서 직원 연금(Superannuation Guarantee, SG) 납부는 단순히 직원을 위한 복지 혜택이 아닙니다. 이것은 고용주가 반드시 지켜야 할 엄격한 법적 의무이며, 사업 운영의 기본 중 하나입니다.

많은 사장님이 분기별 마감일을 가볍게 생각하다가 나중에 예상치 못한 큰 어려움을 겪곤 합니다. 연금 납부는 선택이 아니라 필수입니다.

만약 납부 기한을 놓치면, 단순히 밀린 금액만 내고 끝나는 문제가 아닙니다. 고용주는 호주 국세청(ATO)에 'Superannuation Guarantee Charge (SGC)' 라는 별도의 신고서를 제출해야 합니다. 여기에는 원래 냈어야 할 연금액은 물론, 이자와 상당한 벌금까지 포함됩니다.

납부가 늦어지면 어떤 불이익이 생길까?

SGC는 단순한 연체료 개념이 아닙니다. 고용주에게 상당한 재정적 압박을 주는 강력한 페널티 제도라고 생각하셔야 합니다.

세금 공제 불가: 제때 납부한 SG는 사업 비용으로 인정받아 세금 공제가 가능합니다. 하지만 SGC로 납부하는 금액은 단 1달러도 비용 처리가 안 됩니다.

이자 폭탄과 추가 비용: 미납된 연금액에 대해 연 10%라는 높은 이자가 붙습니다. 여기에 직원 1인당, 분기별로 관리 수수료($20)까지 추가로 내야 합니다.

엄청난 벌금: 고의로 혹은 반복적으로 납부를 미루면 상황은 더 심각해집니다. 미납액의 최대 200%에 달하는 어마어마한 벌금이 부과될 수 있습니다.

예를 들어 볼까요? 직원 10명의 한 분기 연금 납부액이 $20,000이라고 가정해 봅시다. 이 기한을 놓치면, 원래 금액 $20,000은 기본이고 이자와 관리비, 그리고 최악의 경우 벌금까지 더해져 실제 내야 할 돈이 수만 달러로 눈덩이처럼 불어날 수 있습니다. 이는 회사 현금 흐름에 치명적인 타격을 줄 수밖에 없습니다.

Single Touch Payroll (STP) 시스템 활용하기

다행히 요즘은 Single Touch Payroll (STP) 시스템 덕분에 이런 끔찍한 실수를 예방하기가 훨씬 쉬워졌습니다. STP는 급여를 지급할 때마다 관련 정보를 ATO에 실시간으로 자동 보고하는 시스템입니다.

이 시스템 덕분에 고용주는 SG 납부 의무를 놓칠 가능성을 크게 줄일 수 있습니다. 정기적으로 STP 데이터를 확인하고 회계 전문가의 도움을 받아 급여 시스템을 관리하는 것만으로도 법적인 리스크를 대부분 피할 수 있습니다.

복잡한 직원 급여 및 세금 관리에 대해 더 자세히 알고 싶으시다면, 호주 Payroll Tax 완벽 가이드 글을 참고하시는 것을 추천합니다. 결국, 제때 정확하게 납부하는 습관이 가장 확실한 절세 전략임을 꼭 기억하세요.

내 연금, 제대로 쌓이고 있는지 확인하는 방법

고용주가 법을 잘 지키고 있는지, 내 소중한 은퇴 자금이 차곡차곡 쌓이고 있는지 궁금하신가요? 더는 막연하게 짐작만 하지 마세요. 이제 근로자 스스로 자신의 연금 권리를 쉽고 정확하게 확인할 수 있습니다.

가장 확실한 방법은 바로 MyGov 계정을 통해 호주 국세청(ATO)에 직접 접속하는 겁니다. MyGov는 연금뿐만 아니라 세금, 메디케어 등 다양한 정부 서비스를 한곳에서 관리할 수 있는 통합 포털인데요. 여기서 내 고용주가 언제, 얼마의 연금을 냈는지 모든 내역을 투명하게 들여다볼 수 있습니다.

그럼, 내 연금은 어떻게 확인할 수 있을까요?

MyGov를 통하는 것 외에도, 몇 가지 간단한 습관만으로 내 연금을 지킬 수 있습니다.

급여 명세서(Payslip) 꼼꼼히 보기: 매달 받는 급여 명세서에는 해당 기간에 발생한 연금액이 찍혀 나옵니다. 이 금액이 정확한 연금보장 기여율(SG rate)에 따라 계산되었는지 확인하는 게 첫걸음입니다.

연금 계좌 입금 내역과 비교하기: 급여 명세서의 금액이 실제로 내 개인 연금 계좌(Super Fund)에 들어왔는지 주기적으로 확인해야 합니다. 보통 분기별로 입금되니, 최소 3개월에 한 번씩은 계좌 내역을 살펴보는 습관을 들이는 게 좋습니다.

ATO 온라인 서비스 활용: MyGov 계정에 ATO를 연결해두면, 지금까지 쌓인 총 연금액은 물론이고 여러 계좌에 흩어져 있는 내 연금을 한눈에 파악하고 통합 관리까지 할 수 있습니다.

놀랍게도 많은 호주인이 자신의 연금 권리에 대해 잘 모르고 있습니다. 최근 한 조사에 따르면, 호주인 약 81%가 현재 적용되는 SG 비율을 정확히 알지 못한다고 하네요. 내 재정적 미래를 지키려면, 제도를 정확히 이해하고 적극적으로 확인하는 자세가 꼭 필요합니다.

만약 고용주가 연금을 제대로 내지 않은 것 같다면, 주저하지 말고 ATO에 신고할 수 있습니다. ATO는 미납된 연금을 추적하고 근로자의 권리를 보호하기 위한 강력한 권한을 가지고 있습니다.

연금은 단순히 현재의 소득을 넘어, 미래의 삶의 질을 결정하는 중요한 부분입니다. 특히 호주 방위군(ADF) 소속이거나 관련 업종에 종사하신다면 일반 근로자와는 다른 연금 및 세금 규정이 적용될 수 있습니다. 호주 방위군을 위한 세금 가이드를 참고하여 추가 정보를 꼭 확인해 보세요.

Superannuation Guarantee, 실무에서 자주 묻는 질문들

Superannuation Guarantee (SG) rate를 실무에 적용하다 보면 예상치 못한 궁금증이 생기기 마련입니다. 현장에서 많은 분들이 헷갈려 하시는 질문들을 모아 호주 국세청(ATO) 규정을 바탕으로 명쾌하게 정리해 드립니다.

소득이 아무리 적어도 연금을 받을 수 있나요?

네, 이제는 소득과 상관없이 받을 수 있습니다. 예전에는 한 달에 $450 이상 벌어야만 고용주가 연금을 내줄 의무가 있었죠. 하지만 이 기준은 2022년 7월 1일부로 완전히 폐지되었습니다.

이제 18세 이상 근로자라면 단 1달러를 벌더라도 고용주는 정해진 SG rate에 맞춰 연금을 납부해야 합니다. 파트타임이나 캐주얼 근무자처럼 소득이 적은 분들의 노후 보장을 위한 아주 중요한 변화입니다.

연금 납부, 무제한으로 가능한가요? 상한선이 있나요?

아닙니다, 두 가지 중요한 상한선이 있습니다.

첫 번째는 고용주의 의무 납부와 관련된 ‘최대 기여금 기준(Maximum Super Contribution Base)’입니다. 고용주가 SG를 의무적으로 내야 하는 소득의 최고 한도를 정해둔 것인데요, 이 금액을 넘는 소득에 대해서는 SG를 납부할 의무가 없습니다. 2024-25 회계연도 기준, 분기별 소득 상한선은 $65,070입니다.

두 번째는 개인이 세금 혜택을 받으며 넣을 수 있는 '기여금 한도(Contribution Caps)'입니다. 세전 소득으로 내는 Concessional Contribution과 세후 소득으로 내는 Non-concessional Contribution으로 나뉘는데, 각각 연간 한도가 정해져 있습니다. 이 한도를 넘기면 추가 세금이 붙을 수 있으니 조심해야 합니다.

연금 기여금 한도는 매년 바뀔 수 있습니다. 연금에 추가로 돈을 넣을 계획이라면, 반드시 그 해의 최신 기준을 ATO 웹사이트나 회계 전문가를 통해 확인하는 습관을 들이는 것이 좋습니다.

Salary Sacrifice를 하면 SG 계산은 어떻게 되나요?

Salary Sacrifice는 세금을 떼기 전 급여의 일부를 연금 계좌로 바로 넣어 절세 효과를 보는 방법입니다. 하지만 이 제도를 쓴다고 해서 고용주의 기본적인 SG 납부 의무가 사라지는 것은 아닙니다.

여기서 가장 중요한 포인트는 SG를 계산하는 기준 금액입니다. 고용주는 직원이 Salary Sacrifice를 하기 전의 원래 총 급여(Gross Salary)를 기준으로 SG를 계산해야 합니다.

예시: 직원의 원래 분기별 소득(OTE)이 $20,000이고, 이 중 $2,000를 Salary Sacrifice 하기로 했다고 가정해 봅시다.

잘못된 계산: ($20,000 - $2,000) × 12% = $2,160

올바른 계산: $20,000 × 12% = $2,400

이처럼 고용주는 직원의 Salary Sacrifice 신청 여부와 관계없이, 원래 급여 총액을 기준으로 superannuation guarantee rate를 적용해야 합니다. 내 급여 명세서를 확인할 때 이 부분을 정확히 알고 있어야 불이익을 피할 수 있습니다.

전문가의 도움이 필요하신가요?

호주 연금과 세법, 특히 Superannuation Guarantee(SG) Rate처럼 수시로 바뀌는 규정들은 혼자서 따라가기 벅찰 때가 많습니다. ‘내가 제대로 챙기고 있는 게 맞나?’ 하는 불안감이 드는 것도 당연합니다.

바른회계법인은 호주 교민 사회의 든든한 재정 파트너로서 복잡한 규정을 명쾌하게 풀어드리고 있습니다. 고용주로서 연금 납부 의무를 정확히 이행하고 싶은 분, 근로자로서 내 권리를 제대로 찾고 싶은 분, 혹은 연금을 활용한 절세 전략이 궁금하신 분이라면 더 이상 고민하지 마세요.

저희 전문가 팀이 정확한 정보와 각자의 상황에 꼭 맞는 해결책으로 안정적인 재정 관리를 도와드리겠습니다. 지금 바로 편하게 연락 주셔서 명쾌한 해답을 찾으시기 바랍니다.

🔗 유용한 링크 • 바른회계법인 메인 홈페이지 • 무료 세금 환급 계산기 • 다른 세무 정보 더 보기

📞 상담 및 문의 • 카카오톡 / LINE ID: barontax • WhatsApp: 0490 925 969 • 이메일: support@baronaccounting.com • 또는 웹사이트 하단의 라이브 채팅을 이용해 주세요.

Comments